1. pandas로 데이터 불러오기

특성 공학과 규제에 관해 배우기에 앞서, pandas를 이용해 데이터를 불러오는 방법을 먼저 학습하였습니다.

1

2

3

4

import pandas as pd # 데이터프레임, csv 관리

df = pd.read_csv('https://bit.ly/perch_csv_data')

perch_full = df.to_numpy() # datafame을 numpy 배열로

print(perch_full)

csv 파일이란 데이터가 컴마(,)로 구분된 파일로, 이 파일을 불러오면 pandas는 dataframe이라는 형태로 데이터를 저장합니다. dataframe을 기존에 사용했었던 numpy 배열로 바꾸기 위해서는 to_numpy라는 명령어를 사용하면 됩니다.

2. 변환기 PolynomialFeatures

변환기란, 제목에 쓰인 특성 공학을 위한 도구로 그중에서도 오늘 사용한 PolynomialFeatures는 특성끼리 곱하거나 특성 자신을 제곱하여 새로운 특성을 만들어내는 변환기입니다.

모든 변환기는 fit과 transform의 과정을 통해 특성을 추가하게 되는데, fit을 할 때에는 훈련 세트를 이용해야 한다는 점을 기억해야 합니다.

1

2

3

4

5

from sklearn.preprocessing import PolynomialFeatures # 다항회귀

poly = PolynomialFeatures() # 변환기 객체는 훈련 세트를 이용해 fit한 후 transform하는 동일한 메서드로 구성

poly.fit([[2, 3]])

print(poly.transform([[2, 3]]))

=> [[1. 2. 3. 4. 6. 9.]]

이와 같이 2, 3 두 개의 특성을 곱하거나, 제곱한 값들이 새로 추가됨을 확인할 수 있는데, 1은 절편 값이 추가된 것으로 매개변수 include_bias=False를 이용해 없앨 수 있습니다. 이것을 없애는 이유는 어차피 fit을 할 때 절편값을 특성으로 포함하게 되기 때문입니다.

변환기를 사용할 때 주의할 점은 지나치게 많은 특성을 만든다면 모델이 훈련 세트에 과대적합 될 가능성이 매우 높아진다는 것입니다. 이렇게 과대적합 된 모델에 규제를 가하는 방법으로 릿지와 라쏘에 관해 배웠습니다.

2. 릿지와 라쏘

책에서는 릿지와 라쏘의 원리에 관해서는 자세히 설명해주지 않았기 때문에 원리나 왜 이것을 하기 전에는 표준화를 하는 것이 좋은지에 관해서는 이해할 수 없었지만, 원리는 나중에 따로 공부해 보도록 하고 사용법에 관해 먼저 알아보겠습니다. 우선, StandardScaler를 이용해 표준화를 먼저 해봅시다.

1

2

3

4

5

6

7

from sklearn.preprocessing import StandardScaler # 릿지 또는 라쏘를 적용하기 전에 스케일을 맞춰줄 것

ss = StandardScaler()

ss.fit(train_poly)

train_scaled = ss.transform(train_poly)

test_scaled = ss.transform(test_poly)

릿지는 잔차제곱합에 패널티 항을 더해 패널티 항의 크기에 따라 얼마나 규제를 할지가 달라지는데, 이 값은 파라미터 alpha로 조절합니다.

1

2

3

4

5

6

7

8

from sklearn.linear_model import Ridge # 릿지 = 잔차제곱합 + 패널티 항

ridge = Ridge()

ridge.fit(train_scaled, train_target)

print(ridge.score(train_scaled, train_target))

=>0.9896101671037343

print(ridge.score(test_scaled, test_target))

=>0.9790693977615397

사용법은 지금껏 사용해왔던 여타 방법과 동일하게, fit을 한 뒤 score를 통해 평가하면 됩니다.

1

2

3

4

5

6

7

8

from sklearn.linear_model import Lasso # 가중치들의 절댓값의 합이 최소가 되게 하는 규제

lasso = Lasso()

lasso.fit(train_scaled, train_target)

print(lasso.score(train_scaled, train_target))

=>0.989789897208096

print(lasso.score(test_scaled, test_target))

=>0.9800593698421883

같은 방법으로 사용하는 라쏘는 가중치들의 절댓값의 합이 최소가 되게 하는 규제로, 항들의 계수를 0으로 만들 수 있습니다. coef_ 명령어를 이용하면 몇 개의 계수가 0이 되었는지 확인해볼 수도 있습니다.

그런데, 릿지와 라쏘의 alpha는 하이퍼파라미터이기 때문에 사용자가 직접 어떤 값을 넣을지 결정해야 합니다. 그것을 결정하기 위한 방법으로 우리는 alpha_list에 여러 값을 준비해두고, 해당 값에서 모델의 훈련 세트, 테스트 세트의 평가 점수가 가장 가까운 지점을 찾으면 됩니다.

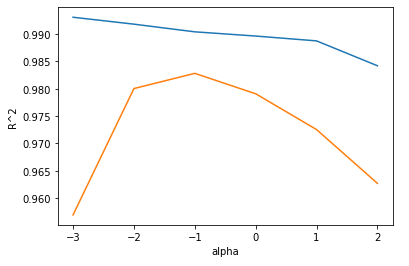

릿지로 예를 들어 그림을 그려 보면, 다음과 같습니다.

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

import matplotlib.pyplot as plt

train_score = []

test_score = []

alpha_list = [0.001, 0.01, 0.1, 1, 10, 100] # 릿지의 가장 알맞은 파라미터 alpha 찾기

for alpha in alpha_list:

# 릿지 모델을 만듭니다

ridge = Ridge(alpha=alpha)

# 릿지 모델을 훈련합니다

ridge.fit(train_scaled, train_target)

# 훈련 점수와 테스트 점수를 저장합니다

train_score.append(ridge.score(train_scaled, train_target))

test_score.append(ridge.score(test_scaled, test_target))

plt.plot(np.log10(alpha_list), train_score)

plt.plot(np.log10(alpha_list), test_score)

plt.xlabel('alpha')

plt.ylabel('R^2')

plt.show()

이 경우 가장 알맞은 alpha 값은 -1, 즉 10에 지수를 취하면 0.1이 되어야 합니다. 라쏘도 같은 방법으로 alpha를 찾을 수 있습니다.

다만, 이번에 Dacon 회귀 문제를 풀어보면서 릿지와 라쏘를 사용해봤는데, alpha 값을 바꿔 봐도 생각만큼 score의 변화가 극적이지는 않았습니다. 모델이 심하게 과소적합 되어있는 경우 오히려 polynomial features의 degree를 바꿔 주면 큰 효과를 볼 수 있었습니다.

공부한 내용의 전체 코드는 github에 작성해 두었습니다.